Sponzorirana objava

Medtem ko kaže, da je najtežje obdobje pandemije virusa COVID-19 za nami, se je pozornost finančne javnosti usmerila v obdobje po normalizaciji razmer. Kot vemo, so centralne banke in vlade po celem svetu stopile skupaj in v največji možni meri podprle svetovna gospodarstva v času negotovosti.

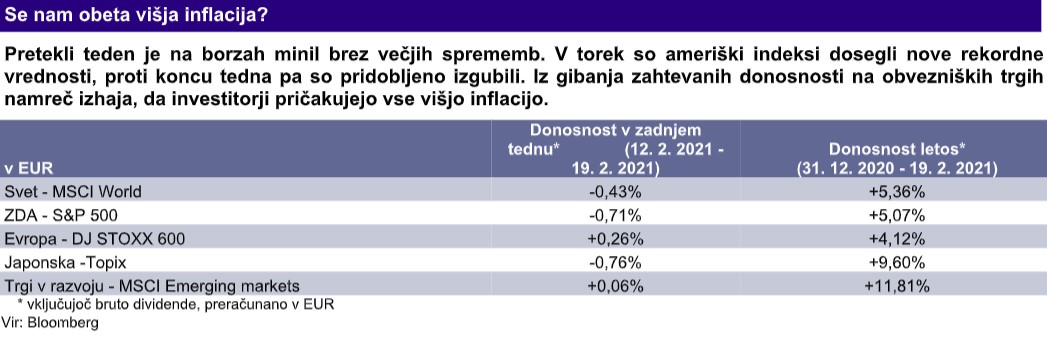

Borze v preteklem tednu

Ukrepi so bili hitri, izdatni in tudi nujni, vendar se moramo zavedati, da bo spodbujevalne ukrepe slej kot prej potrebno ukiniti oziroma zmanjšati. V kolikor bomo z normalizacijo prepozni, nam grozi nova »epidemija« v obliki inflacije. Ker pa ekonomija ni povsem eksaktna znanost, je nemogoče vedeti, kakšna in kolikšna je tista pomoč, ki reši gospodarstvo, a ne povzroči previsoke inflacije.

Predvsem iz ZDA prihajajo opozorila, da je predlagan 1.900 milijard dolarjev vreden sveženj državne pomoči enostavno (pre)velik. Bivši ameriški finančni minister, Lawrence Summers, opozarja, da se mu zdi tako velik sveženj nepotreben in lahko vodi v previsoko inflacijo. To je še toliko bolj pomenljivo, če upoštevamo, da Summers spada bolj na levi politični pol. Očitno pa ni edini s temi pomisleki, saj se je zahtevana donosnost ameriške 10-letne državne obveznice pretekli teden povzpela na 1,36 %, na rast zahtevane donosnosti pa je sicer delno vplival tudi sam Fed s povišanimi izdajami na omenjenemu delu ameriške obvezniške krivulje. Z višanjem obvezniških donosnosti se posledično viša strošek zadolževanja podjetij in tudi relativna privlačnost varčevanja v obveznicah v primerjavi z delnicami. Je pa aktualna ameriška finančna ministrica, Janet Yellen, nekoliko pomirila trge, saj je po njenem mnenju moč Fed-a in drugih institucij dovolj močna, da se bodo lahko spopadli z morebitno povišano inflacijo in njenim vplivom na donosnosti ameriških državnih obveznic.

Rok Potočnik, upravitelj premoženja, NLB Skladi, d.o.o.

Tudi v Evropi so se zahtevane donosnosti državnih obveznic zvišale, čeprav večinoma še vedno ostajajo v negativnem območju. Nekaj optimizma se je vrnilo v italijansko politiko, saj je Mario Draghi dobil zadostno podporo v parlamentu in postal italijanski premier. Stabilizacija razmer v Evropi bo precej odvisna od hitrosti cepljenja, kjer prednjači Združeno kraljestvo, kjer so z vsaj enim odmerkom cepili že 17 milijonov ljudi. Zanimiv je tudi podatek Evropskega statističnega urada, ki kaže, da je preteklo leto Kitajska nadomestila ZDA na mestu največje trgovinske partnerice EU-ja, če upoštevamo zgolj trgovanje z dobrinami. Na daljnem vzhodu je glavni japonski delniški indeks, Nikkei 225, ponovno presegel mejo 30.000 točk. To podatek je zgovoren zato, ker je indeks prvič po več kot 30 letih presegel to mejo. To kaže na to, v kakšnih težavah se je znašla

Japonska pred tremi desetletji, ko se je razpočil balon napihnjenih cen tamkajšnjih nepremičnin in delnic.

Za konec si poglejmo še zadnje znane poteze Warrena Buffetta. Čeprav v zadnjih letih legendarni investitor ne dosega več tako izjemnih donosnosti, pa naložbe holdinga Berkshire Hathaway vedno vzbudijo zanimanje javnosti. Ta 90-letni veteran je v zadnjem četrtletju preteklega leta odprodal del bančnih delnic in zmanjšal delež Appla, ki pa s 120 milijardami dolarjev še vedno predstavlja daleč največji delež njegovega portfelja. Holding je novo vstopil v lastništvo telekomunikacijskega velikana Verizon in energetske družbe Chevron. Za zaključek naj omenimo še precej grenko spoznanje: s svojo nedavno naložbo v bitcoin je Tesla dosegla več dobička kot z vso preteklo prodajo avtomobilov.

Rok Potočnik, upravitelj premoženja, NLB Skladi, d.o.o.