Zakon o interventnem ukrepu odloga plačila obveznosti kreditojemalcev (ZIUOPOK) ureja kreditna razmerja med bankami ter kreditojemalci, o čemer smo v preteklih mesecih veliko pisali, ne velja pa za nebančne kredite in lizinge. Slednji so pri nas pogost način financiranja nakupa avtomobila, zato smo tudi pri lizing hišah preverili, ali svojim strankam, ki so se zaradi posledic COVID-19 znašle v finančnih težavah, omogočajo odlog plačila obrokov in kakšne stroške jim za to zaračunajo.

Prav vse lizing hiše, ki so nam odgovorile, so potrdile možnost odloga obrokov – zagotovo si ne želijo svojih parkirišč polnih zaseženih avtomobilov, ki jih ne bodo mogle prodati. Ker k odlogu niso zakonsko zavezane (izjema je Intesa Sanpaolo Banka, za katero velja interventni zakon), so dogovori o odlogu individualni.

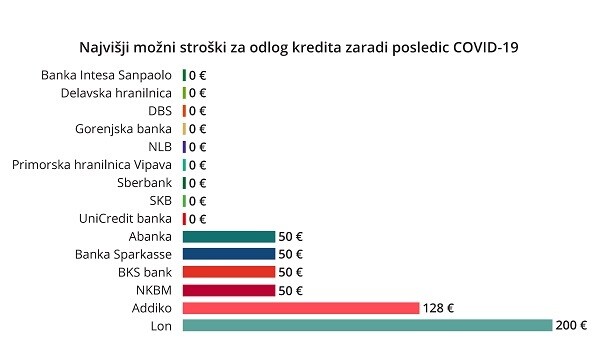

Kdo in koliko zaračuna za odlog?

Vse od pojava koronavisrusa se na ZPS zavzemajo za zakonsko prepoved zaračunavanja odlogov kreditnih obrokov (in zaračunavanja obresti v času odloga). Devet od petnajstih bank in hranilnic se je odločilo, da dodatnih stroškov ne bodo zaračunavale. Šest bank jih zaračunava, v povprečju znašajo okoli 50 evrov, najvišji znesek pa je lahko celo 200 evrov. Pri lizing hišah je med devetimi, od katerih smo prejeli odgovore, le pri dveh odlog brezplačen. Pri ostalih so nadomestila podobna kot pri bankah, najvišje znaša 150 evrov.

Objavljamo prikaz stroškov odloga v bankah in lizing hišah, v obeh primerih so na ZPS upoštevali najvišje možno nadomestilo, ki ga lahko plača potrošnik, saj je v nekaterih primerih višina nadomestila odvisna od (preostanka) dolga.

Nasvet: Na kreditodajalca ali lizingodajalca se obrnite čim prej – takoj, ko zaznate finančne težave oziroma tudi, če pričakujete upad dohodka v prihodnjih mesecih. Rešitev poiščite skupaj preden začnete zamujati s plačili.

(adsbygoogle = window.adsbygoogle || []).push({});